Vamos a analizar las siguientes piezas de este rompecabezas:

1. Inflación

2. Bancos centrales

3. Ganancias corporativas

4. Bienes raíces

5. El consumidor

6. La bolsa

7. Conclusión

1. INFLACION

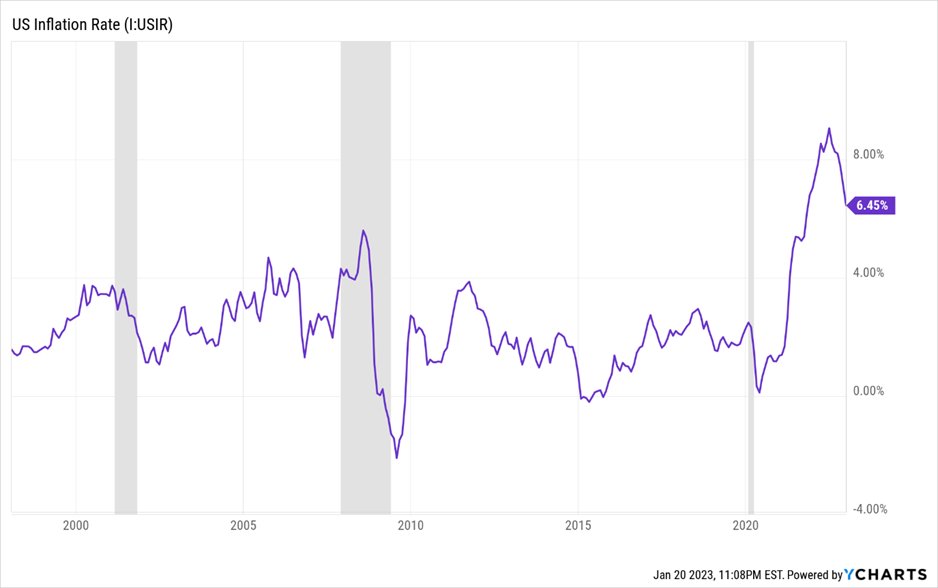

La inflación toco pico en Junio (9.06%). Ahora se encuentra en 6.45% (Diciembre 22) con tendencia bajista. Probablemente hayamos visto el pico y según la Fed, todo indica que la inflación va a seguir bajando.

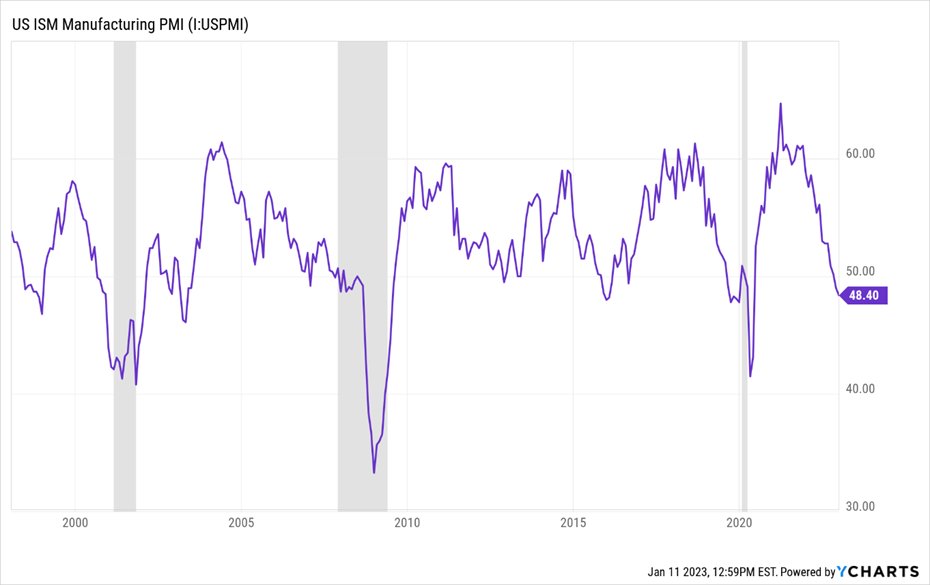

El índice de gerentes de compras (PMI) ha bajado de 52.80 en Julio a 48.40 en Diciembre, lo cual indica que la economía se está enfriando. Cuando este índice está por encima de 50 se considera que la economía está expandiendo. Si está por debajo, lo contrario.

2. BANCOS CENTRALES

Usualmente las ganancias corporativas guían la dirección del mercado. Pero desde hace unos años los bancos centrales tomaron las riendas y se convirtieron en los dirigentes de las economías mundiales.

Hasta el 2021 la mayoría de los bancos centrales estaban en modo “Quantitative Easing”, es decir que inyectaban liquidez en la economía y mantenían las tasas ultra bajas para incentivar el crecimiento. Las cosas cambiaron en 2022 cuando los precios se salieron de control.

Ahora, la mayoría de los bancos centrales están en modus “quantitative tightening”, es decir están subiendo las tasas de interés y retirando la liquidez del mercado. Vamos a ver que están haciendo los bancos centrales principales.

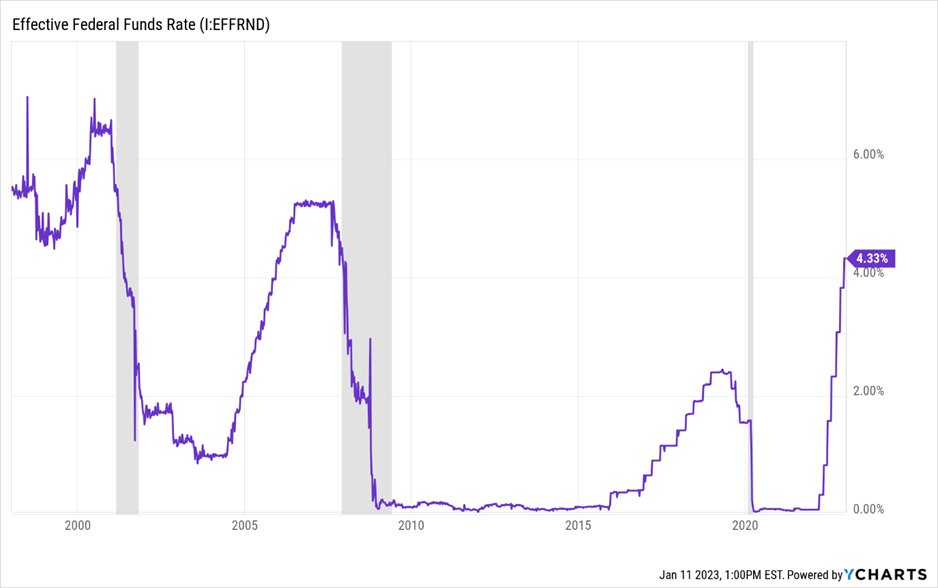

La Fed: El mercado se espera que la Fed suba las tasas por 25-50bps en Febrero y 25-50bps en Marzo hasta llegar a min. 4.75-5.00% para después hacer una pausa y eventualmente empezar a bajar las tasas de nuevo en el segundo semestre.

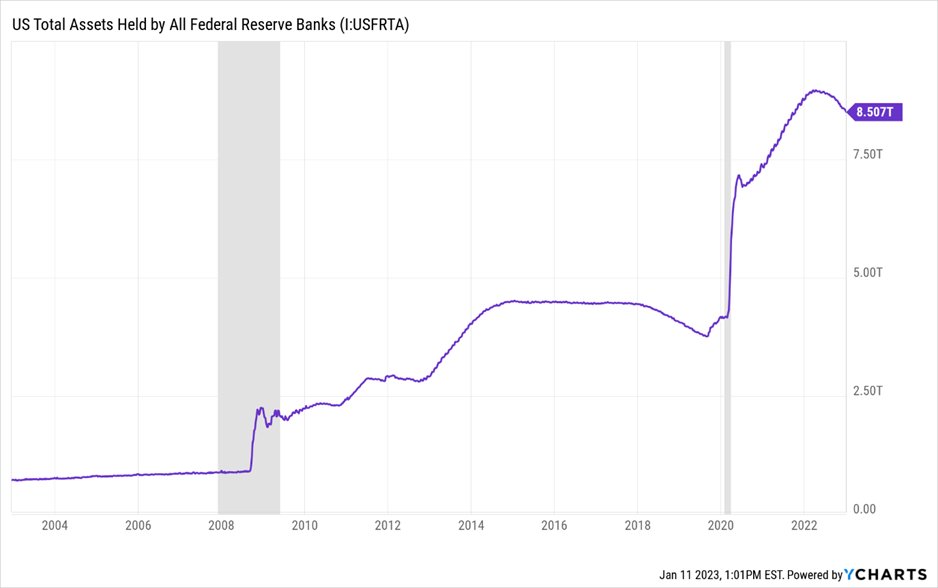

La Fed redujo su balance de $8.757T a $8.5551T en 2022, lo cual corresponde a una reducción de $206B. Esta reducción forma parte del “Quantitative Tightening”. Con esta medida la Fed reduce liquidez del mercado y vende activos.

La Fed indicó que reduciría su balance a partir de mediados del 2022 por $47.5B mensuales y a partir de Sept $95B mensuales, pero en realidad lo ha ido reduciendo mucho menos.. En Dic lo redujo por solo $34B. La Fed esta manejando su balance muy cautelosamente.

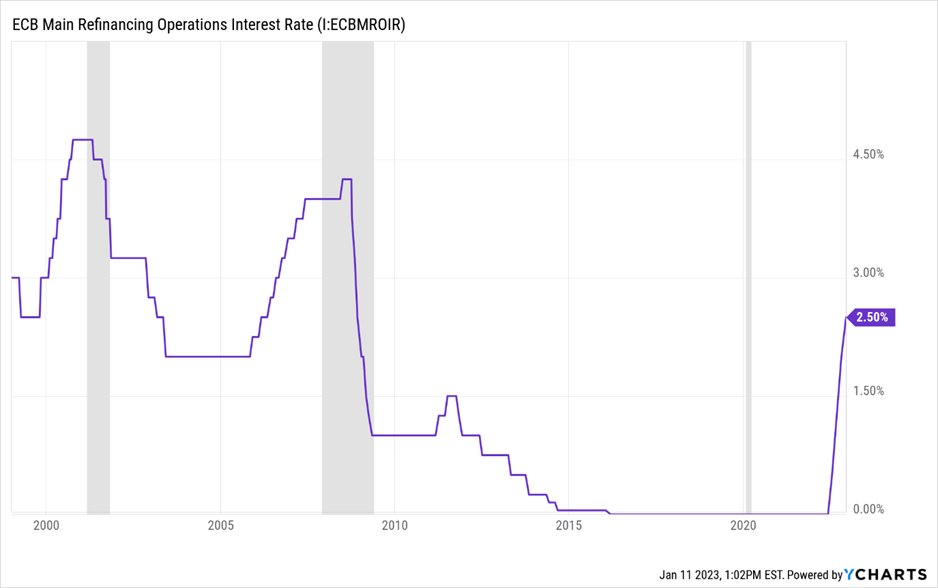

El Banco Central Europeo (BCE) aumentó después 6 años (!) las tasas de interés de 0% a 2.50% en 2022 y sigue en el ciclo alcista.

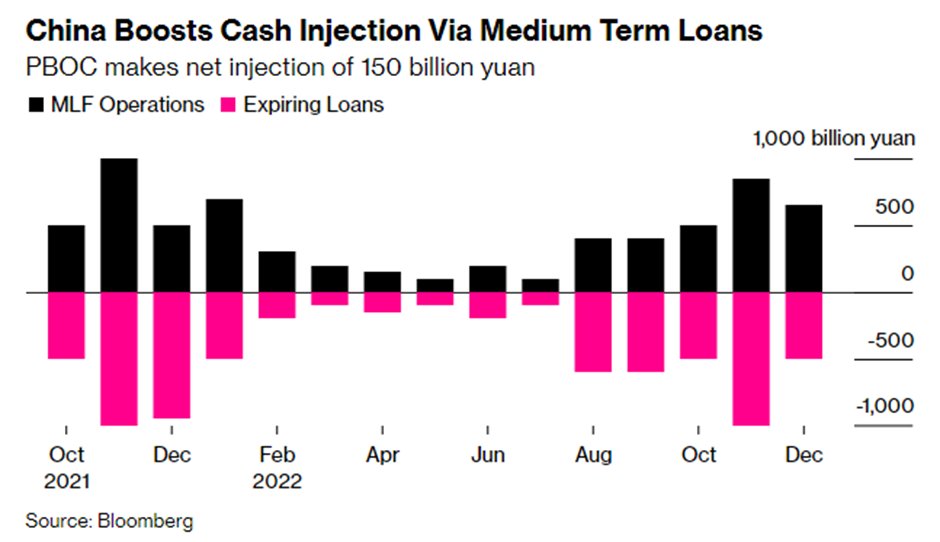

El banco central Chino (PBOC) está tomando otra direccion comparado con USA y la UE. Está inyectando liquidez en su economía – lo cual se conoce como “Quantitative Easing”. En Diciembre 2022 el PBOC inyectó $94B, $20B más de lo esperado por los analistas.

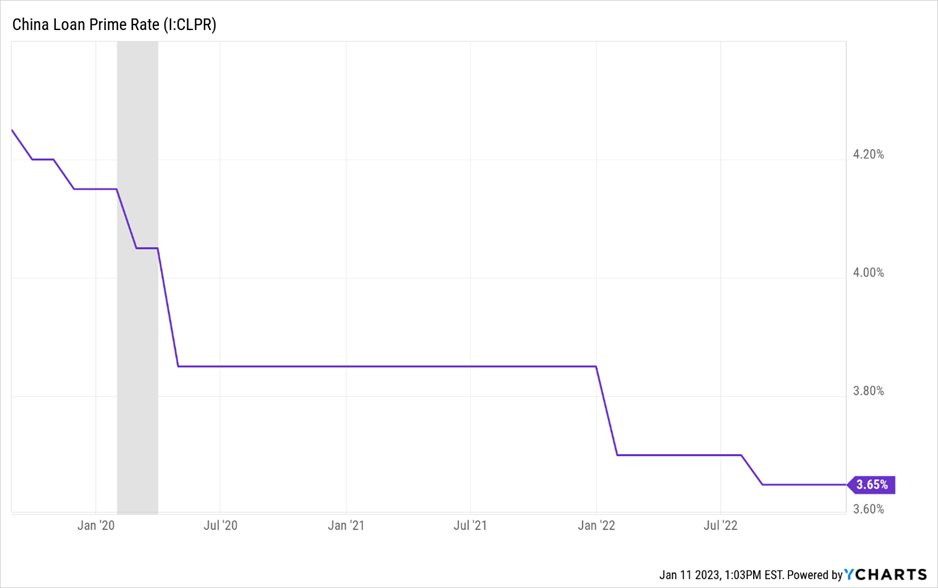

El PBOC redujo las tasas de interés en 2022 de 3.85% a 3.65% y sigue en su ciclo bajista. Es decir que China está adelantado en el ciclo económico comparado con el resto de los bancos centrales. China se puede permitir esto porque tiene la inflación bajo control (1.60%).

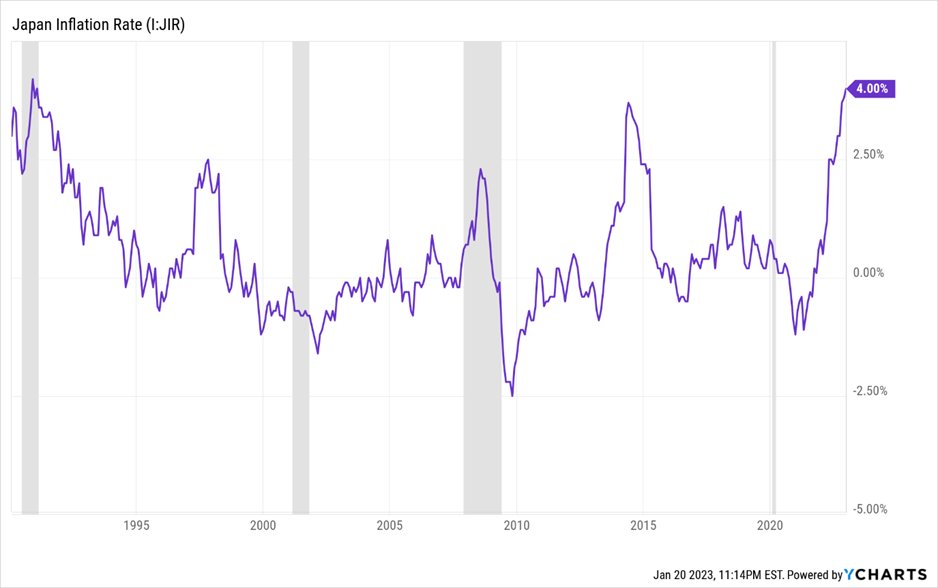

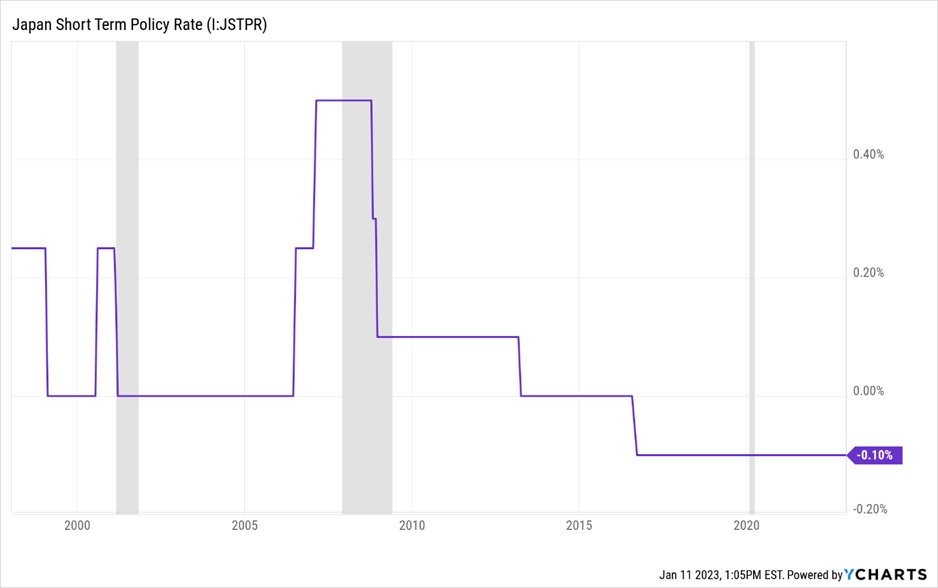

Japón tiene 6 años con tasas de interés negativas y lucha desde hace más de 20 años con una desinflación. Esto cambió con el COVID, lo cual catapultó la inflación a 4% actual, la tasa más alta en los últimos 30 años!

Si China quiere seguir siendo la “fábrica de bajo costo” del mundo, no se pueden permitir una inflación más alta del 2%. Tampoco se pueden permitir un Yuan fuerte.

A pesar de que la inflación está en su máximo desde los ochenta, el banco central de Japón (BoJ) mantiene una tasa de interés negativa de -0.10% pero amplió en Diciembre 2022 la banda alrededor del objetivo de rendimiento de los bonos de +/- 0,25bps a +/- 0,50bps.

La expectativa es que las tasas en Japón aumenten lo más tardar en 2024 cuando se retire Haruhiko Kuroda, el actual presidente de la BoJ.

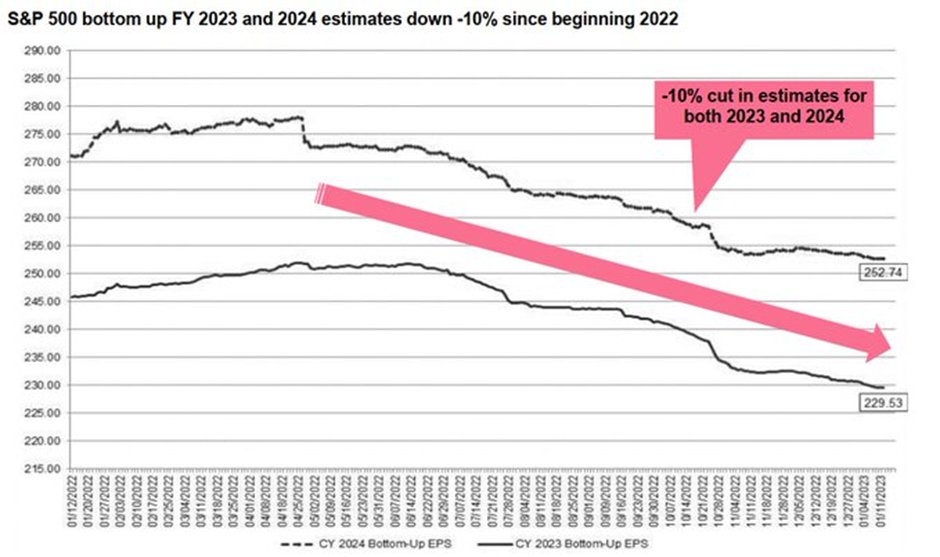

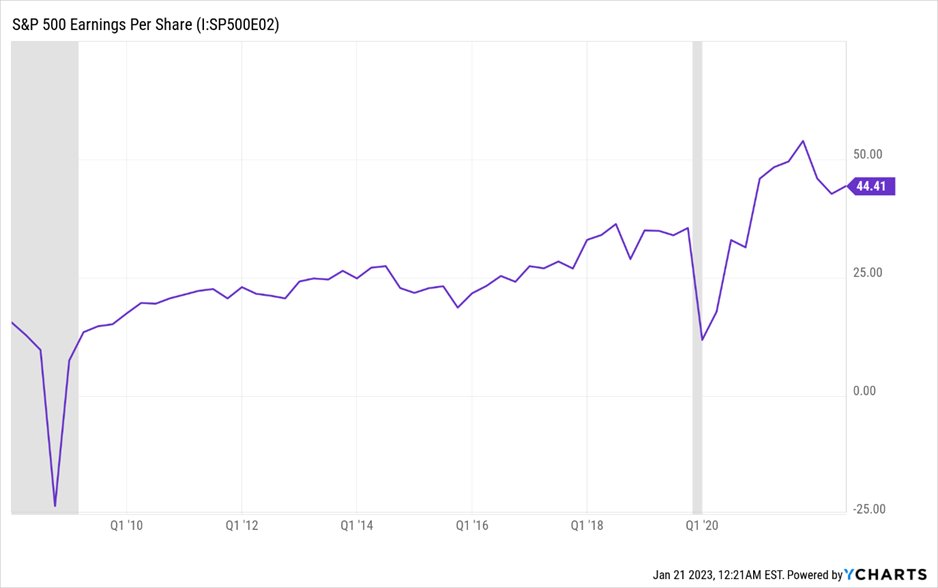

3. GANANCIAS CORPORATIVAS

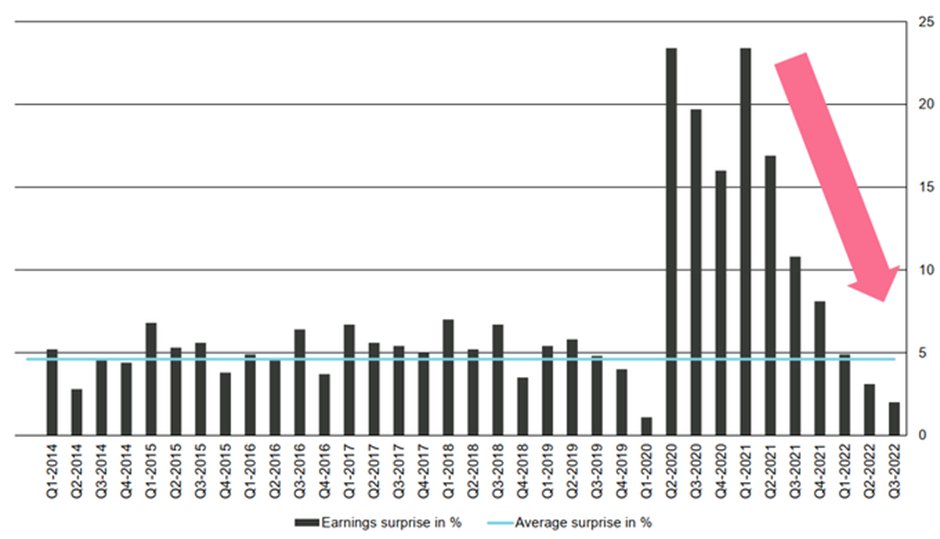

Las ganancias del S&P500 han venido sorprendiendo con una desaceleración secuencial

Las estimaciones de S&P 500 EPS para 2023 y 2024 -10% menos

A pesar de que las ganancias han bajado, se han mantenido bastante solidas bajando solo un 3.50% en los últimos 12 meses.

4. BIENES RAICES

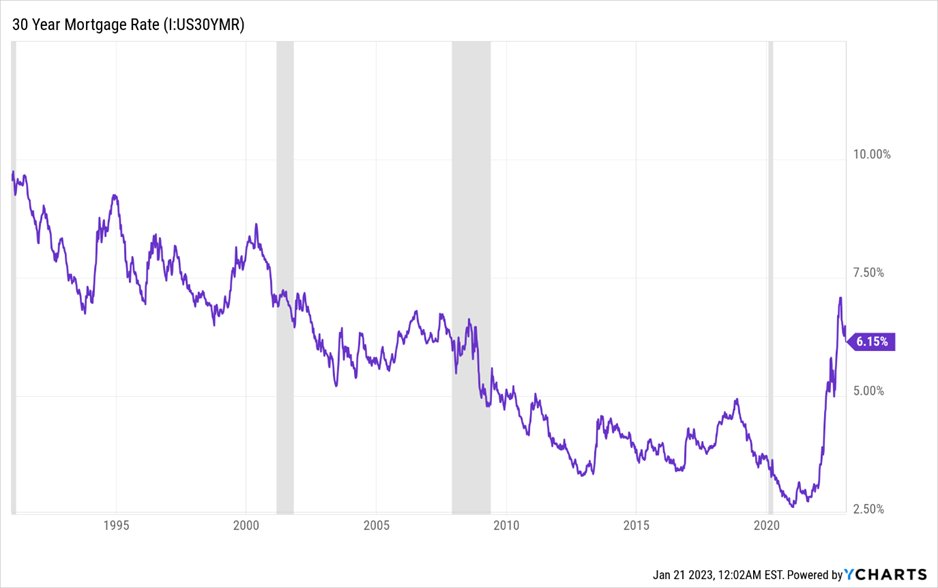

La tasa hipotecaria a 30 años aumentó a 6.95% en Noviembre, su pico de los últimos 20 años pero desde entonces ha bajado a 6.15% actualmente

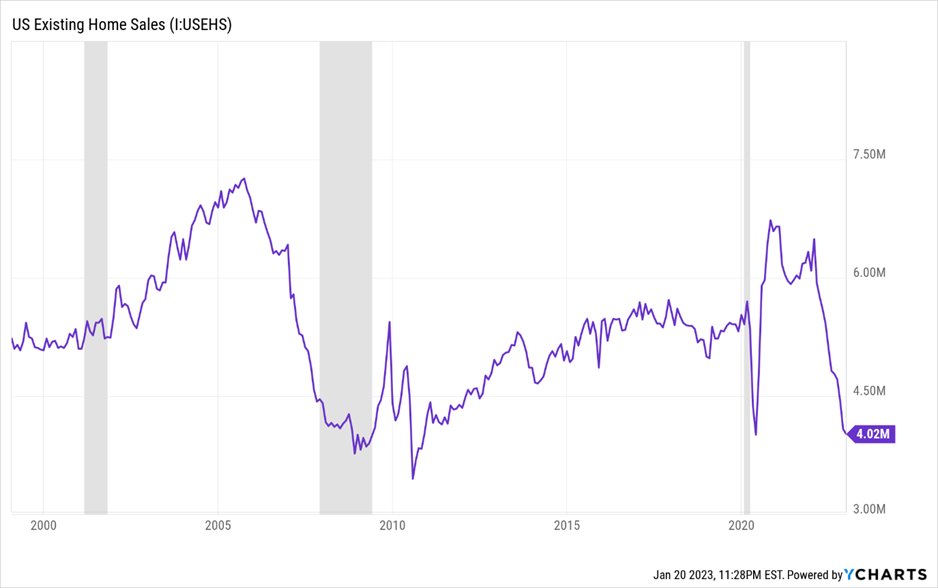

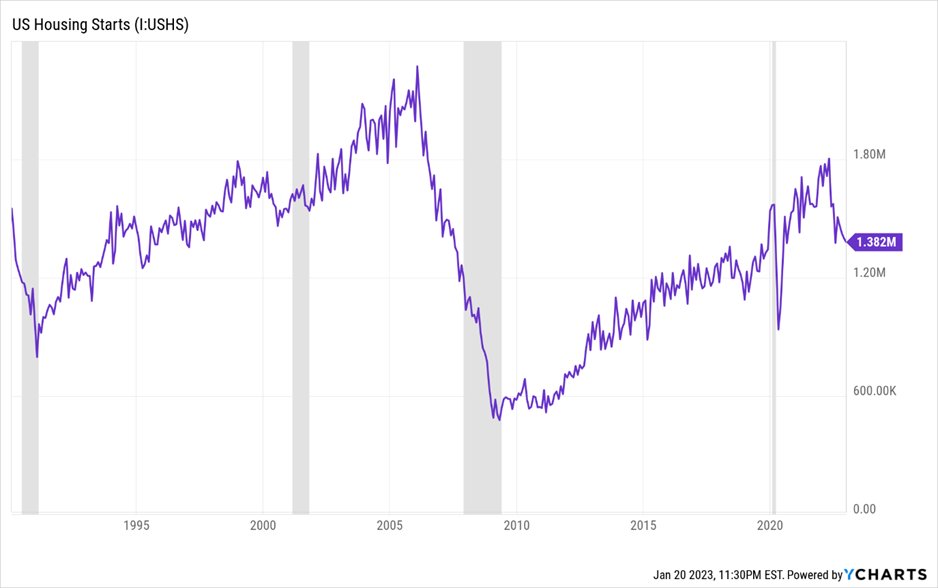

La venta de viviendas existentes así como la nueva construcción de nuevas viviendas se han desplomado a niveles no vistos en los últimos 30 años.

La construcción de viviendas nuevas ha caído 17% en los últimos 12 meses con tendencia a la baja.

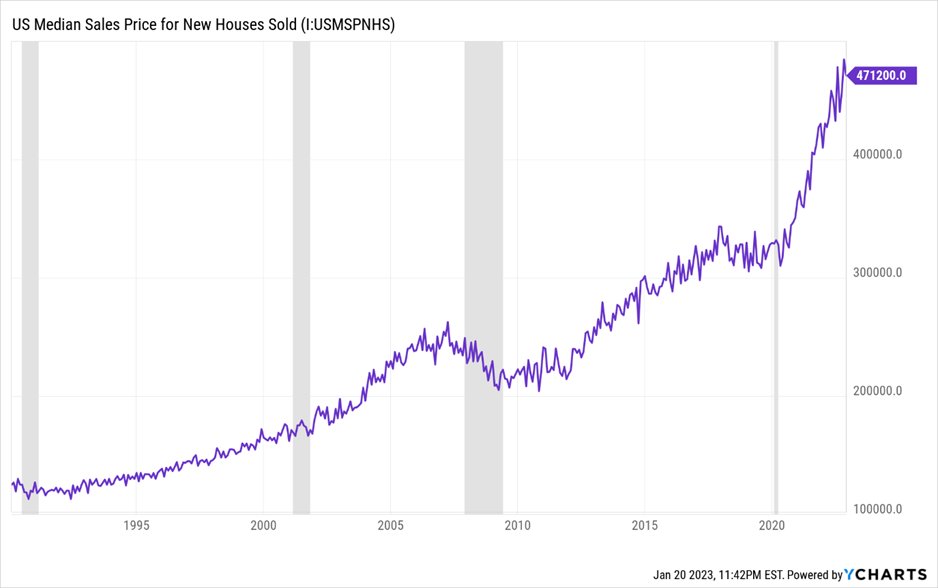

A pesar de todo, el precio promedio de una vivienda nueva es de USD 471’200, un nivel récord histórico. La pregunta es, por cuanto tiempo aun?

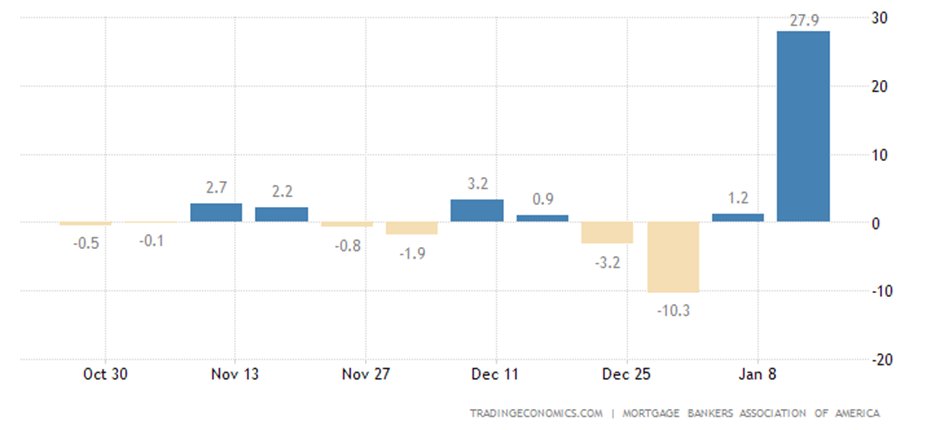

En Enero la demanda de hipotecas se disparó un 28% debido a que las tasas hipotecarias bajaron del 6.48% a 6.33%, indicando que el deseo por un hogar propio sigue siendo fuerte.

5. EL CONSUMIDOR

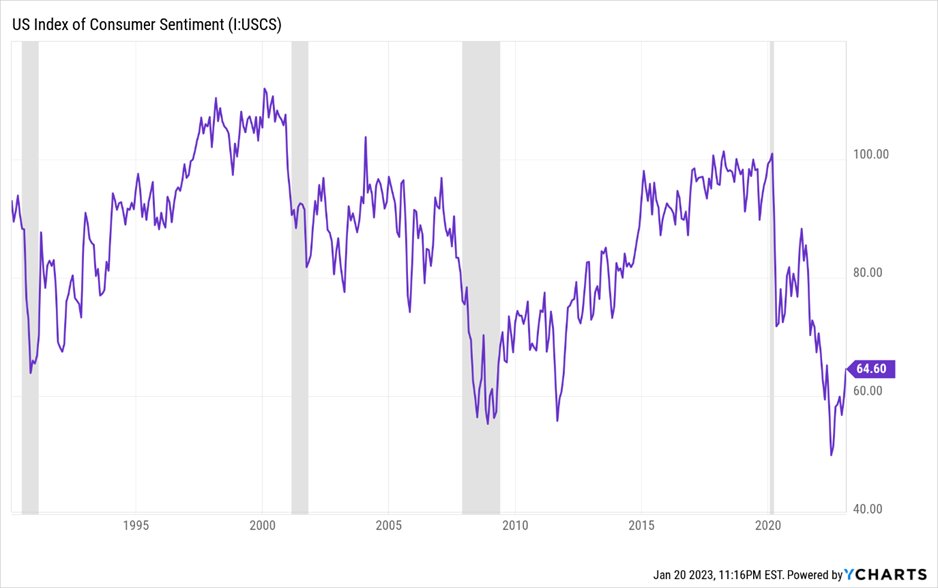

Tasas de interés más altas, una recesión potencial y los precios altos hicieron que los consumidores tuvieran menos confianza en el estado actual de la economía. El incide del sentimiento del consumidor ha venido recuperándose desde Julio 2022.

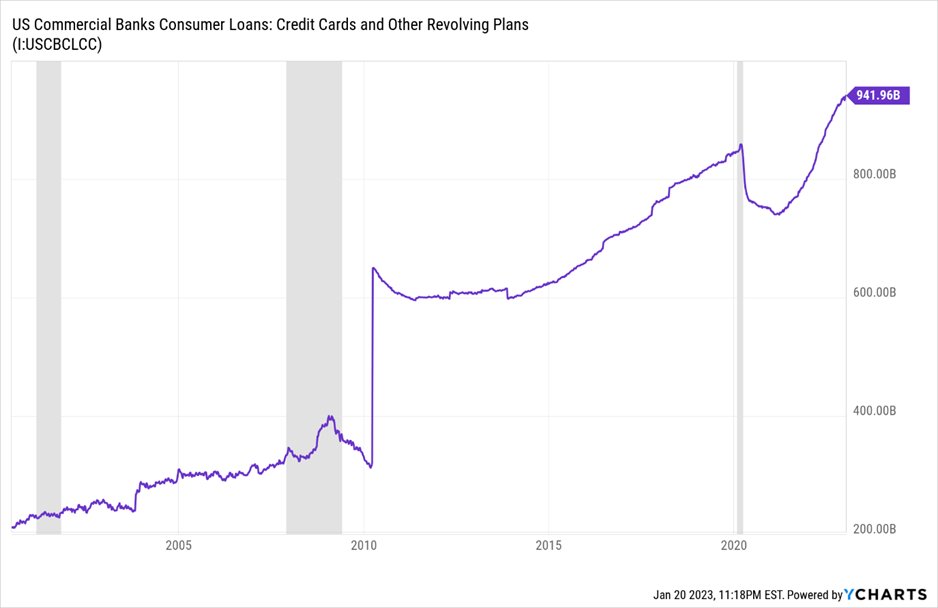

La deuda de las tarjetas de crédito esta cerca de su pico histórico. Con intereses más altos, será una carga cada vez más difícil de llevar para el consumidor americano.

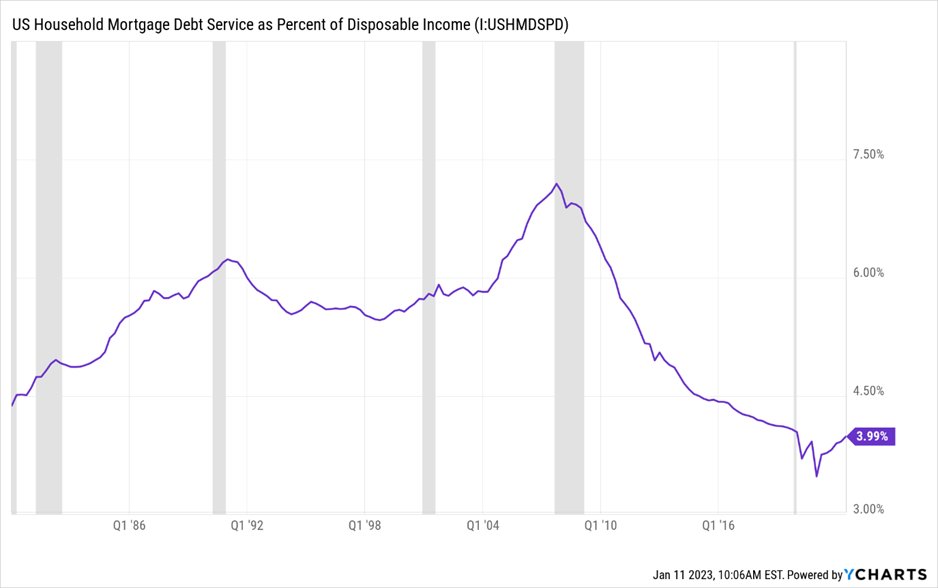

A pesar de la subida de las tasas hipotecarias, el servicio de la deuda hipotecaria de los hogares como % del ingreso disponible sigue en un nivel bajo. La mayoría de americanos ha podido (re-)financiar su hipoteca a tasas bajas por lo que la subida actual aun no les ha afectado.

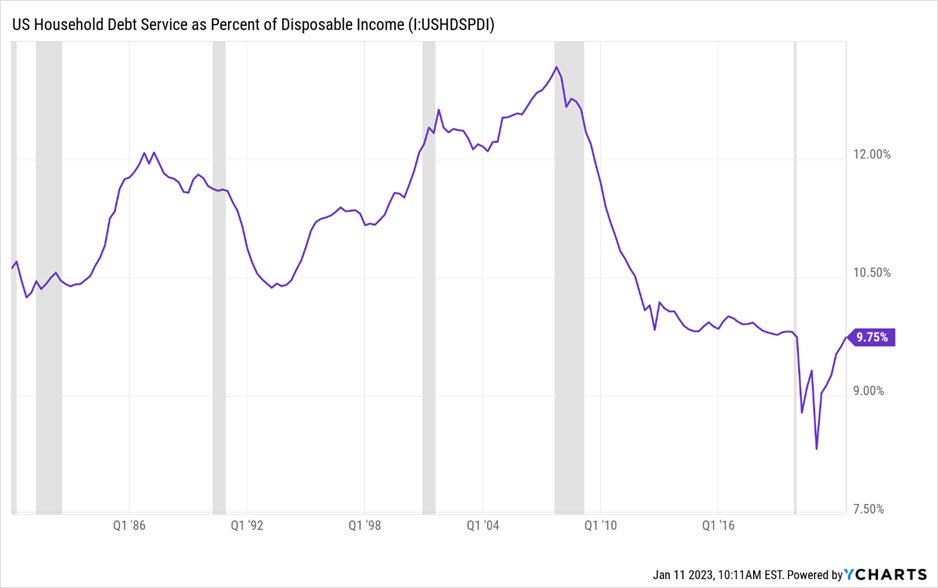

El servicio de la deuda total de los hogares de USA como % del ingreso disponible está en un nivel bajo históricamente, lo que indica que el consumidor americano ha logrado mantener sus finanzas bajo control.

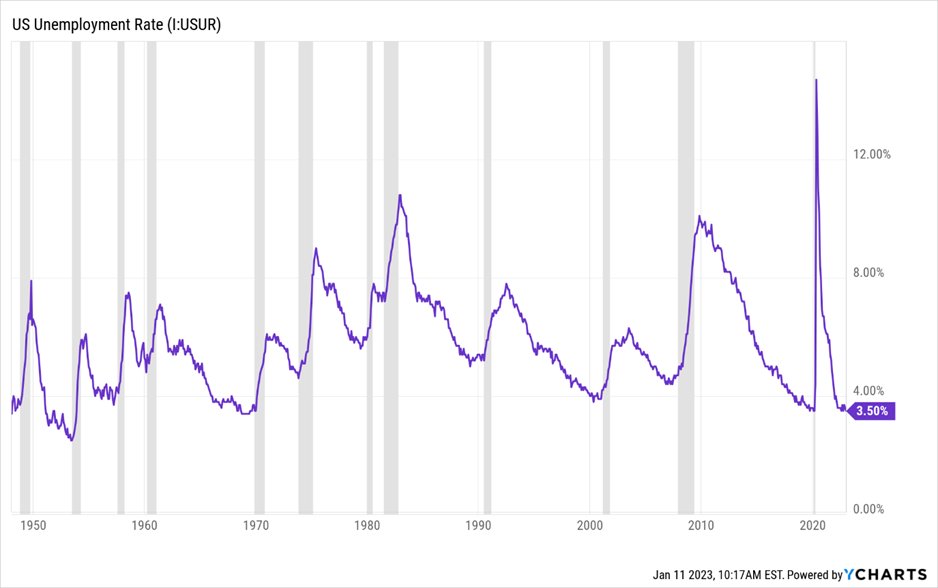

El desempleo se encuentra en 3.50% -> es un mínimo histórico. Esto indica que la economía sigue siendo robusta.

6. LA BOLSA

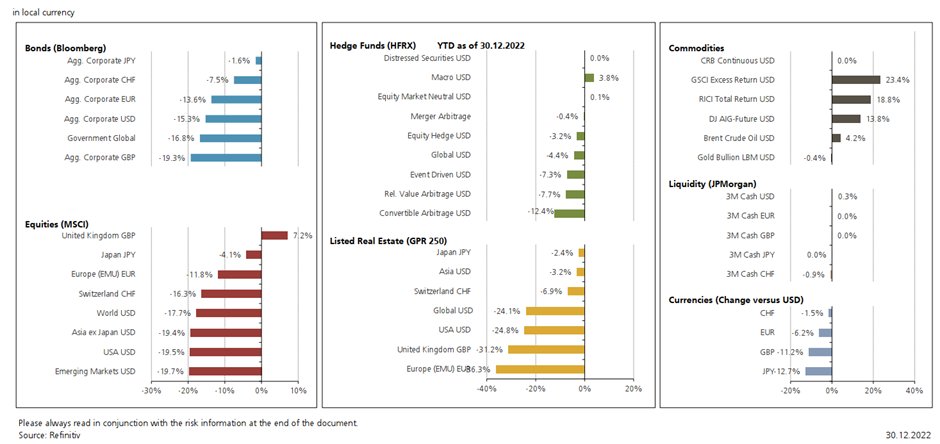

Varios mercados corrigieron fuertemente, incluyendo algunos típicos activos refugio como los bonos, el oro y el Franco Suizo que usualmente protegen contra las correcciones

Conclusion

Pareciera ser que el consumidor salió fortalecido del COVID-19 y tiene bastantes reservas para enfrentar las tasas altas actuales. Los bienes raices aun no han bajado de precio probablemente porque la gran parte de los americanos lograron refinanciar sus hipotecas a tasas muy bajas a largo plazo, por lo cual el aumento a corto plazo no les ha afectado (aun). Los mercados ya han corregido fuertemente incluyendo la renta variable y la renta fija. Es posible que se haya tocado piso en Octubre del 2022, pero hay que ver como reacciona el mercado si siguen subiendo las tasas a nivel global.